Die Suhrkamp Krise

Kontext und Perspektiven für das Geschäft mit Büchern.

Worum geht es beim abrupten Eigentümer Wechsel im Suhrkamp Verlag?

Wie überraschend kam die Erschütterung?

Was bedeutet dies für das Buch- und Verlagsgeschäft insgesamt?

(English version here)

Der Schock saß. Suhrkamp, also jener Verlag, der die deutschsprachige Kulturlandschaft wie keine andere Einrichtung über Jahrzehnte geprägt hat, wird von einem ehemaligen Baumarkt Manager übernommen. Die Familie, die bislang die Mehrheit an dem Buch-Unternehmen hielt, musste erst unlängst die Villa des ikonischen Verlegers Siegfried Unseld verkaufen, ausgerechnet kurz vor dessen 100. Geburtstag, um sich nun völlig zurückzuziehen.

- Suhrkamp und der deutsche Buchmarkt: Eine Einschätzung in Zahlen

So richtig überraschend aber ist diese Entwicklung nicht, zumindest, wenn man die Vorgeschichte und das Umfeld etwas genauer betrachtet.

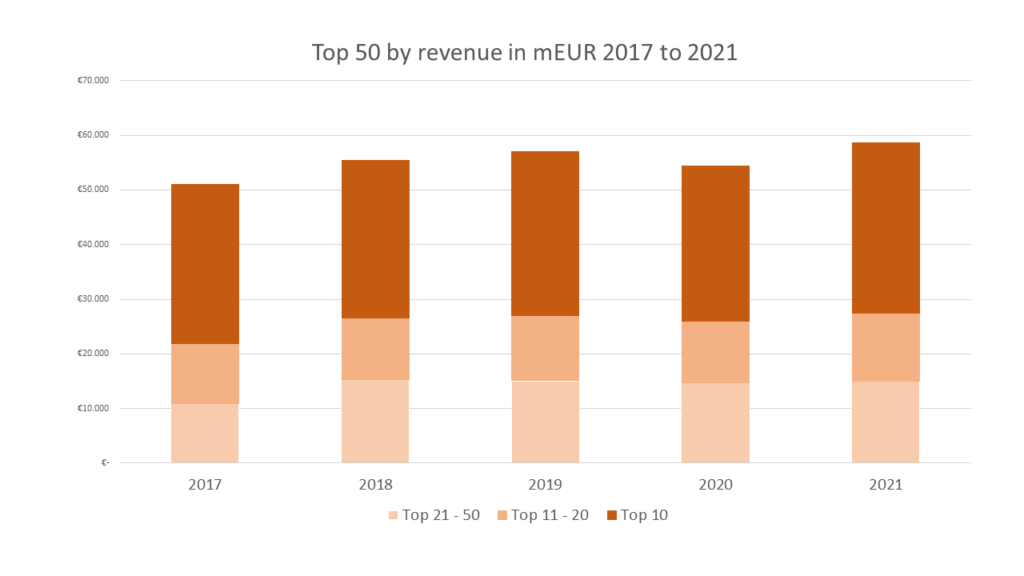

Unter den 100 größten Verlagen in Deutschland, Österreich und der Schweiz lag Suhrkamp mit einem Umsatz von 35,4 Millionen Euro auf Platz 46 – und damit deutlich hinter anderen wichtigen Kulturverlagen wie Rowohlt (25), S. Fischer (27), Ullstein (34) oder Carl Hanser (Platz 41 – zu dem auch der Wiener Zsolnay Verlag gehört).

Unter den 10 umsatzstärksten Belletristik Autoren von Suhrkamp im Jahrzehnt von 2011 bis 2020 finden sich gerade zwei Namen lebender deutschsprachiger Schriftsteller – nämlich der Österreicher Robert Menasse (auf Platz 6) und Lutz Seiler aus Deutschland (auf Platz 8). Weitere Spitzenplätze gehen an Elena Ferrante (1), Hermann Hesse (2), Isabel Allende (3), Max Frisch (4) oder Bertold Brecht (9). (Analyse rw, auf Basis von Daten von Media Control)

Zwar gibt es keine veröffentlichten Daten zu Gewinnen oder Verlusten des Verlagsunternehmens. Der Umsatz aber ist seit einem Dutzend Jahren mit geringfügigen Schwankungen um die 35 Millionen Euro konstant geblieben – was jedoch, sobald die Inflation eingerechnet wird, einem Wertverlust von rund einem Fünftel entspricht.

Rund die Hälfte aller Umsätze wird mit vergleichsweise teuren gebundenen Ausgaben erzielt. Digitale Ausgaben (also e-Books und Hörbücher) sowie der Verkauf von Lizenz-Rechten tragen gerade einmal 15 Prozent zum Umsatz bei Suhrkamp bei. (Diese Daten hatte das deutsche Fachmagazin Buchreport zuletzt für das Geschäftsjahr 2022 von Suhrkamp eingeholt und veröffentlicht.)

Gewiss drängt sich nun die Frage auf: Womit soll ein Verlag sonst Geld verdienen, wenn nicht mit dem Verkauf gebundener Erstausgaben sowie von kostengünstigen Taschenbüchern, welche bei Suhrkamp rund ein Drittel des Umsatzes beisteuern?

Zum Ersten ein Blick in die deutsche Buchbranche im Bogen der vergangenen rund 15 Jahre:

In den meisten publizierten Branchen-Statistiken wird mit Stolz herausgestrichen, wie ‚resilient‘ – also stabil und robust – das Geschäft mit Büchern sei. Dabei werden Umsatzzahlen aufgeführt, die einigermaßen stabil sind. Dies gilt jedoch nur, solange man die Auswirkungen von Inflation ignoriert. Zwischen 2019 – dem Jahr vor der Covid19 Pandemie – und 2023 errechnet sich so ein Umsatz-Plus des Buchmarktes von 1,6 Prozent. Im gleichen Zeitraum aber gab es eine in dieser Rechnung nicht berücksichtigte Inflation um 16,9 Prozent. Real betrachtet ist der Buchmarkt in Deutschland also ganz erheblich geschrumpft. Die Zahl der an Kunden abgesetzten Bücher – also die Stückzahl – nahm in dieser Zeitspannen zwischen 2019 und 2023 um 8,4 Prozent ab. (Berechnungen auf Basis von Statistiken des Börsenvereins des deutschen Buchhandels)

Noch deutlich drastischer ist der Langzeit Vergleich. Eine Auswertung der verkauften Stückzahlen von 2011 bis 2020 zeigt, dass dieser Wert vor allem im Segment jener Titel gedruckter Bücher, die besonders erfolgreich und deshalb wirtschaftlich für die Verlage besonders bedeutend sind, seit mehr als einem Jahrzehnt linear und gleichmäßig nach unten geht. Selbst die Pandemie hat in diesem Langzeit Trend so gut wie keine Spuren hinterlassen. (Analyse rw, auf Basis von Daten von Media Control)

Dies bedeutet, dass die durchschnittliche verkaufte Auflage pro Titel kontinuierlich gesunken ist. Gerade in den letzten 5 Jahren aber sind die Kosten für Verlage – insbesondere bei Papier, Druck und Infrastruktur – deutlich gestiegen. Ausgeglichen wurde diese bedrohliche Lücke durch Preissteigerungen der Ladenpreise von Büchern. In einer insgesamt angespannten Konjunkturentwicklung aber werden alle Konsumenten zunehmend kostenbewusst, und streichen bestimmte Einkäufe. Offenbar zählen hier auch Bücher dazu.

Dies merkten vor allem die ‚stationären‘ – also herkömmlichen – Buchhandlungen, deren Umsätze zwischen 2019 bis 2023 um 14,5 % zurückgegangen sind. Die mit Abstand größte Buchhandels-Kette Thalia aber hat eher noch weiter zugelegt. Deshalb traf diese sehr nachhaltige Verschiebung zuallererst kleine unabhängige Buchhandlungen und kleinere lokale Ketten.

Zur Entwicklung von Amazon gibt es keine aussagekräftigen Zahlen. Aber für einen Rückgang der Rolle von Amazon gibt es keine Anzeichen. Dies umso weniger, als sich deutlich verfolgen lässt, wie insbesondere das digitale Buchgeschäft – insbesondere abseits des Online Kaufs gedruckter Bücher – bei Amazon kräftig expandiert.

Dieses „digitale Geschäft“ ist ein immer vielfältigerer Mix aus Self-Publishing von Autoren, die sich der Dienste von „KDP“ („Kindle Direct Publishing“) bedienen, und von KonsumentInnen, die ebenfalls immer stärker Abo-Angebote wie Kindle Unlimited oder verschiedene Abos von Amazons Hörbuch-Arm Audible für bestimmte Teile ihres Konsums von Büchern nutzen.

Kurzum, das von Suhrkamp lange Zeit so souverän und als ‚Platzhirsch‘ bespielte Revier des traditionellen Buchgeschäfts als jener Verlag, der durch seine Marktstellung und kulturelle Reputation für das in der symbolischen Wertigkeit seiner AutorInnen und deren Bücher ‚höchstwertige‘ Angebot punkten kann – steht unter massivem Veränderungsdruck.

- Gibt es Alternativen?

In dieser ‚Neuen Welt‘ der Bücher – egal welchen Formats, egal welchen Zuschnitts – seine Rolle zu finden und nachhaltig erfolgreich zu gestalten, das ist eine komplexe Herausforderung.

Nun, um ein bewusst etwas extrem gewähltes Gegenbeispiel zu nehmen: Dem mit internen Geschäftskrisen ebenfalls gut vertrauten Verlag Bastei Lübbe gelingt dieses Kunststück im Augenblick gerade recht gut.

Bei Bastei Lübbe verteilen sich aktuell die Einnahmen vergleichsweise gleichmäßig zwischen gedruckten Büchern und E-Books, Hörbüchern und anderen Angeboten auf allerlei ‚Lesefutter‘ – denn natürlich geht es da weitgehend nicht um hohe Literatur oder komplexe Gesellschaftsanalysen.

Der als Heftchen-Verlag 1949 gegründete Verlag – Suhrkamp ging nur ein Jahr später, 1950, an den Start – ist heute vergleichsweise extrem breit aufgestellt, zwischen internationalen Bestseller Stars wie Ken Follett über LYX, eine von „Influencern“ via Tik Tok angetriebene Spezial-Abteilung für Liebesromane – also einer heutigen, digitalen Version der früheren Heftchen, die es aber auch noch nebenher gibt – bis zu einem Misch-Betrieb wie den Community Editions, welche sich an der Schnittstelle zu Computerspielen und allen möglichen Spielarten digitaler Unterhaltung positionieren.

Diese, wie gesagt bewusst extrem gesetzte Kontrastierung zwischen der zu seinen Hochzeiten genialisch von Siegfried Unseld in Szene gesetzten „Suhrkamp Kultur“ auf der einen Seite, und dem bunten Trash Mix auf der anderen, illustriert allerdings einen sehr ernsthaften Umbruch, dem sich die Buch- und Verlagsunternehmen heute insgesamt stellen müssen:

Allein mit Büchern für eine schmale Zielgruppe aus gebildeter, urbaner, deutschsprachiger höherer Mittelschicht ein stabiles kulturelles Unternehmen aufzubauen, das ist ein sehr wackeliges Konzept.

Die Ursache dahinter liegt allerdings nicht daran – wie gerne beklagt wird -, dass insbesondere „die Jungen nicht mehr lesen, sondern nur aufs Handy starren“.

Vielmehr sind unsere Gesellschaften seit den 1960er und 1970er Jahren deutlich vielfältiger und komplexer geworden.

- Wie sehr haben sich Gesellschaft und das Zielpublikum für Bücher verändert?

Unsere Gesellschaften sind deutlich vielfältiger geworden.

Die verschiedensten Bevölkerungsgruppen mit Migrationshintergrund – unter ihnen auch eine erhebliche Anzahl von gebildeten Menschen, von denen etliche bereits hier geboren, aufgewachsen und sozialisiert worden sind – kommen im Angebot aus Verlagen und Buchhandel so gut wir nicht vor.

Aber auch die allgemeine Medienkultur und deren Angebote sind viel kleinteiliger und breiter geworden.

Der Tik Tok Boom unter Jugendlichen stellt hier die bislang einzige Ausnahme dar, wo die Buchbranche nun gemerkt hat, wie gut sich mit Hashtags wir #booktok gerade auch wieder gedruckte, besonders schön gestaltete Bücher vermitteln und verkaufen lassen.

Allein, die Vielzahl der digitalen Plattformen ist sehr viel bunter als nur Tik Tok. Der Boom bei Hörbüchern mach dies deutlich – und erst allmählich begreifen wir auch, dass diese neuen, durchwegs digital produzierten und vertriebenen Hörbücher vielfach im Kombipack mit anderen Inhalten, im Abonnement und nicht vorwiegend per Kauf des einzelnen Titels verbreitet werden.

Aber natürlich gibt es auch hier wieder die bewusst und radikal unangepasste Option als Geschäftsmodell: Sich dem zu entziehen, ja zu widersetzen und ganz bewusst auf klare Kante und Linie zu setzen und zu sagen: Ich mache nur hochwertige Literatur, Kultur und Wissenschaft. Punktum!

Aber gerade da ist es essenziell, sich sehr modern und zeitgemäß aufzustellen bei Konzeption, Produktion, internen Workflows, bis hin zum Vertrieb und der perfekten Ansprache der sehr präzise definierten Zielgruppen, und dies mit allen Mitteln, welche die heutigen – überwiegend digitalen – Kommunikationsmittel ermöglichen.

Ein solches Beispiel ist – nicht ganz zufällig wohl – der britische Verlag Bloomsbury. Ja genau, jener Verlag, der 1997 Harry Potter in die Welt setzte, nachdem Dutzende andere Verlage das erste Manuskript von J.K. Rowling abgelehnt hatten.

Harry Potter trägt immer noch zum anhaltenden Erfolg und Wachstum bei Bloomsbury bei – aber nicht allein, und nicht durch Zauberei. Vielmehr recht pragmatisch, aber auch selbstbewusst formuliert es Verlagsgründer Nigel Newton:

“This dramatic increase arises from our entrepreneurial diversification strategy, which has forged a portfolio of portfolios combining consumer and academic publishing across formats, territories and subject areas, a resilient model delivering long-term success.” (The Bookseller, 23 May 2024)

Auch hier wird ein klares Gegen-Programm zur bisherigen Strategie bei Suhrkamp auf den Punkt gebracht. Denn allein Beharrung auf einem großartigen Bestand kann in Zeiten tiefer Veränderungen nur zur Erstarrung führen.

- Wie geht es weiter?

In den bislang an Fakten etwas kargen Meldungen zum anstehenden Wechsel zwischen der Familie Unseld-Berkéwicz und dem neuen 100 Prozent Eigentümer Dirk Möhrle sind wenigstens zwei Details auffällig:

Für das Jahr 2022 wird ein „Jahresfehlbetrag von 270.000 Euro“ vermeldet. Nun, für ein Unternehmen mit einem Jahresumsatz von 35,4 Millionen Euro bedeutet dies ein Minus von weniger als einem Prozent.

Derlei allein ist nicht existenzbedrohend. Weshalb aber dann die ganze Aufregung?

Zum zweiten wird vermeldet, dass der neue Eigentümer sofort dem aktuellen Geschäftsführer des Verlags, Jonathan Landgrebe, sein Vertrauen aussprach. Landgrebe ist seit 2008 Mitglied der Geschäftsführung des Verlags und seit dessen Umgestaltung in eine (private, nicht börsennotierte) Aktiengesellschaft deren alleiniger Vorstand.

Ähnlich Unseld, wenn auch ohne dessen Selbstdarstellung, betrachtet sich Landgrebe deutlich als ‚Kaufmann‘, wie ihm auch die Frankfurter Allgemeine Zeitung bereits bescheinigte. (FAZ, 21Jan2015)

Wenn ich versuche hier zwischen den Zeilen zu lesen, dann scheint es da hinter den familiären und den Vorstands-Kulissen schon eine Weile lang ordentlich gekracht zu haben. Die Strategie für die Ausrichtung angesichts der oben beschriebenen Verwerfungen am ‚Buchmarkt‘ könnte da ein wirkungsmächtiges Thema gewesen sein.

Wenn ich vor diesem Hintergrund über mögliche Zukunftsszenarien zu spekulieren versuche – im Bewusstsein, sehr leicht völlig danebenzuliegen – dann fallen mir mehrere sehr unterschiedliche Varianten ein, wobei ich allerdings mangels persönlicher Kenntnis der Person ganz bewusst nicht spekuliere, welche genauen Pläne, oder welche Rolle, der angekündigte neue Eigentümer Dirk Möhrle darin einnehmen wird:

- Übernahme durch einen der in Deutschland präsenten Verlags-Konzerne, also Bertelsmann via Penguin Random House, oder Bonnier oder Holtzbrinck: Sehr unwahrscheinlich, auch unabhängig von Wettbewerbs-relevanten Einschätzungen, weil die kulturelle Struktur von Suhrkamp und dessen Autorinnen und Autoren da genau nicht hineinpasst;

- Übernahme durch einen ‚benevolant billionaire‘, also – ähnlich wie in Frankreich bei der Übernahme der zweitgrößten Verlagsgruppe Editis durch den tschechischen Milliardär Daniel Křetínský, wo allerdings gerade ein heftiger Arbeitskampf, inklusive Streik, ausgebrochen ist: Natürlich möglich, aber mit wenigen Vorbildern in Deutschland;

- Übernahme durch „Private Equity“, um – nach dem Modell der jüngsten Übernahme des New Yorker Traditionsverlags Simon and Schuster durch KKR Private Equity – das beträchtliche, sehr wertvolle Potenzial an Rechten und deren zeitgemäßen Verwertungen nach allen Richtungen zu entwickeln und dann kommerziell auszuschöpfen: Eine recht plausible Variante.

- Einfache Weiterführung durch den neuen Eigentümer, im alten Konzept? So gut wie ausgeschlossen.

Nur eines ist klar: Die Entwicklungen rund um Suhrkamp bleiben spannend – und auch weiterhin wegweisend für das Buch- und Verlagsgeschehen in Deutschland, Österreich und der Schweiz.

Interessiert an einer internationalen Perpsektive auf die aktuellen Umbrüchen im Verlagsgeschäft? Das Global 50 Publishing Ranking bietet einen Überblick mit einem Ranking führender Verlagskonzerne weltweit, eine Analyse und Firmenprofile mit Finanzdaten und Details zur Geschäftsentwicklung auf 220 Seiten. Um nur 50 Euro. >> www.wischenbart.com/ranking